一、2022年上半年专业市场总体运行情况

2022年上半年,流通分会重点监测的46家纺织服装专业市场(含市场群)总成交额达到5447.97亿元,同比下降8.70%。其中,6家市场成交额同比上涨,占总成交额的59.43%,平均增幅为5.92%;40家市场成交额同比下降,占总成交额的40.57%,平均降幅为24.05%。

(一)市场运行效率分析

从市场运行效率看,2022年上半年重点监测的46家纺织服装专业市场平均运行效率(年化)为48939.03元/平米,同比下降8.70%;平均商铺效率(年化)为374.11万元/铺,同比下降8.67%。

(二)市场区域结构分析

从区域结构看,上半年,46家重点监测市场中,东部地区专业市场成交额为4866.02亿元,同比下降7.21%,占到专业市场总成交额的89.32%;中部地区专业市场成交额为421.84亿元,同比下降16.15%,占到专业市场总成交额的7.74%;西部地区专业市场成交额为160.10亿元,同比下降27.16%,占到专业市场总成交额的2.94%。

图表1 46家重点监测市场区域成交额分析

(三)流通层级结构分析

从流通层级来看,46家重点监测市场单位中包括27家产地型专业市场、19家销地型专业市场。2022年上半年,27家产地型市场成交额达到4931.93亿元,占总成交额的90.53%,同比下降7.29%;19家销地型市场成交额为516.04亿元,占总成交额的9.47%,同比下降20.29%。

(四)景气指数分析

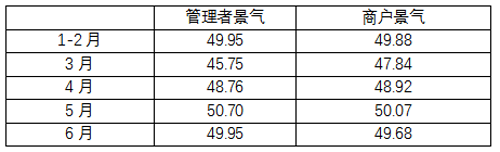

图表2 2022年上半年景气指数

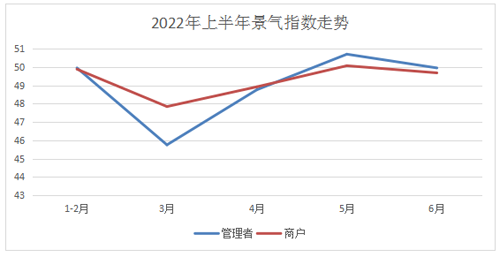

图表3 2022年上半年景气走势

景气方面,2022年上半年,纺织服装专业市场管理者景气与商户景气走势基本一致。管理者景气平均指数为49.02,商户景气平均指数为49.28,均低于50荣枯线,可见上半年专业市场运管理者与商户的营信心整体不足,景气指数偏低。

二、2022年上半年数据分析

(一)纺织服装专业市场受疫情影响严重

2022年3月至6月,受疫情影响,上海、广州、杭州、沈阳、海城、绍兴、新疆等各地纺织服装专业市场经历了长时间闭市,全国纺织服装专业市场流通网络中的东北、西北、长三角、珠三角地区的重点流通集散中心都受到不同程度的影响,纺织流通整体交通网络受阻,导致2022年上半年整体成交额明显下滑。

市场恢复营业后,疫情影响的余波仍然带来较大的经营阻碍。批发业务方面,专业市场受周边疫情和交通管控的连带影响较大,散批客户量明显下滑;零售业务方面,受疫情影响,消费者在实体店购买服装服饰产品的意愿下滑,零售客流量锐减;线上业务方面,部分专业市场商户积极通过网店、直播带货等方式提升销量,但是仍然受到发货地、收货地等方面疫情管控条例限制,物流不畅通;货源方面,部分产地型市场面临工厂停工停产、熟练工返乡/隔离、无法如期交货等问题;商户方面,由于较长时间无法恢复至正常经营水平,导致全国纺织服装专业市场出现不同程度的商户流失、商铺空置现象。

(二)市场服务在探索中不断创新

上半年,市场商户面临巨大的经营困难,给专业市场的运营服务带来了新的挑战。纺织服装专业市场克服不利条件,积极进行增值服务,并结合实际情况不断探索,锐意创新,提升服务质量,在为商户纾困的同时也为市场平台打开全新的价值空间。

我国纺织服装专业市场开展最多、商户满意度最高的增值服务是引流拓展类服务,如订货会、采购节、跨区域交流对接等。上半年,广州国际轻纺城2022面辅料(春夏)采购节、2022海宁家纺布艺新品订货季等活动顺利开展,提高了市场成交额。近年来,人群集聚、交通和接待流程繁杂的活动的筹备难度和风险指数越来越高,最终成果往往难达预期。因此,专业市场尝试引入数字化工具,线上线下融合引流、协同拓展,取得了良好的成果。如广州红棉中大门红棉国际时装周直播基地邀请来自韩国、广州十三行、红棉时装城的网红大v们加入时装周直播阵营,掌握线上流量密码;柯桥中国轻纺城打造中亚纺织品专场网上交易会,完成一对一连线对接,帮助商户在无法正常开业的情况下开拓市场、保住份额。

(三)市场商户呈现多元化发展趋势

面对复杂多变的市场竞争形势,纺织服装专业市场商户积极调整经营思路,创新经营模式,在逆境中求生存、谋发展,激发了巨大的生存韧性和创新潜能,展现出灵活的调节适应能力和强大的资源整合能力。商户在不断探索和创新的过程中,呈现出多元化发展趋势。

商户结构多元化,除了传统的传统批发商户、多品牌代理型商户外,买手组货型商户、批零兼营型商户不断增加,大学生创业和服二代创新型商户更是不断涌现,为专业市场解锁线上线下融合的更多新模式、新场景;经营产品多元化,专业市场逐渐在垂直品类中进行细分,如杭州四季青市场的女装类商户,经营品类涵盖杭派女装、韩系女装、欧风女装、大码女装、潮牌女装等各细分品类,年龄结构、设计风格、档次价格等均进一步多元化;销售渠道多元化,专业市场商户通过直播探店、直播销售、电商供货、私域流量销售等方式,将线上、线下流量整合协同,以线上化的创新克服疫情带来的不便,实现了销售额的提升。

(四)专业市场马太效应凸显

上半年,全国重点监测的46家纺织服装专业市场(含市场群)中,仅6家市场实现了成交额的同比上涨,而这6家市场的成交额占46家市场总成交额的59.43%,其中包含我国纺织面料、家纺、小商品等品类的千亿级龙头市场群。近年来,我国专业市场的集约化发展趋势日渐明显,纺织服装产业优质产能、优质商户、优质客源向实力雄厚的龙头市场集聚,推动龙头市场整合更多资源,创造更高价值。从未来趋势判断,集约化发展仍将是纺织服装专业市场结构调整的重点,在市场成交额稳定的情况下,市场总量或将继续精简。

结语

2022年上半年,我国纺织服装专业市场面临突如其来的寒冬,进入了开业运营受阻、供应链不稳定、物流不畅通、终端零售低迷、商户信心探底等连锁反应和集中爆发的巨大困境。可以预见,2022年全年我国纺织服装专业市场的关键词将是:维稳、创新、洗牌。

疫情以来,全国纺织服装专业市场商户总量持续下降,中小商户转行、放弃实体门店、为平衡成本迟迟不愿开门营业等现象日渐普遍,纺织服装专业市场通过创新定位、创新服务来提振商户信心,积极维稳。一方面,组织招商拓展、线上线下引流、开拓全平台渠道,为商户打开上下游的全新渠道,提升营业额;另一方面,积极与品牌运营、时尚设计、专业院校、知识产权等各类平台机构和组织合作,帮助商户修炼内功,提升自身竞争力。大浪之中,行业优质资源不断向创新能力更强、服务效率更高的各区域的龙头市场集聚,行业将进一步加速两极分化,行业洗牌也将成为下一阶段的主旋律。