2022年上半年,国内新冠疫情反弹、国际地缘政治冲突等超预期突发因素对我国经济运行带来冲击,发展面临的风险挑战不断。在此背景下,原油价格高位大幅波动,下游需求持续低迷,化纤行业总体生产经营形势严峻。碳纤维产业受下游需求稳定增长支撑,特别是“双碳”目标下,碳纤维在风电、光伏、氢能储运等领域应用不断拓展,行业整体保持较好发展。

一、丙烯腈行业分析

据相关资料显示,国内丙烯腈行业新增产能约39万吨,叠加疫情对物流、需求的影响,特别是ABS对丙烯腈需求增长有限,供需错配,导致产品价格大幅下跌,自1月起均价环比下跌走势,市场持续震荡下行。山东市场6月30日丙烯腈价格为10800元/吨,比上年末下跌2500元/吨,跌幅19%。考虑后续国内供应增量,丙烯腈价格有望进一步降低或趋于稳定,有利于碳纤维原丝、碳纤维企业生产成本下降。

二、碳纤维进口数据

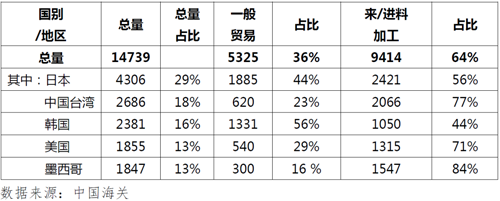

根据海关数据,2022年1-6月,我国进口碳纤维产品合计14739吨,较2021年同比下降16%,原因一方面是由于波音、空客等欧美主要企业对碳纤维需求逐渐恢复,出口到国内总量减少,另一方面也表明国产碳纤维供给逐步增加,市场份额逐渐提高。从产品种类看,碳纤维5332吨,同比增长94%;其他碳纤维制品7555吨(其中绝大部分为碳纤维丝束),同比下降29 %;碳纤维预浸料1369吨,同比增长67%;碳纤维织物483吨,同比下降85%。

表1 2022年1-6月按主要国别/地区分碳纤维产品进口情况表(吨)

从进口来源看,主要是日本、中国台湾、韩国、美国、墨西哥,占总进口量的88%。从国内主要进口省份看,前三名分别为江苏省、广东省、山东省,占比约76%。从贸易方式看,一般贸易进口总量为5325吨,同比下降36%,占比36%。来/进料加工/保税区业务数量为9414吨,同比增长4%,占比64%。据初步统计,90%以上来/进料加工用于育器材及风电叶片领域。

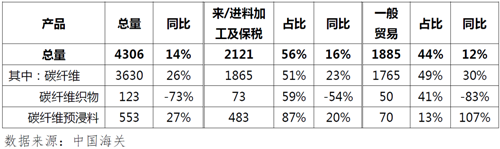

表2 2022年1-6月自日本进口碳纤维产品情况表(吨)

2022年上半年,我国自日本进口碳纤维产品4306吨,同比增长14%,主要原因是2021年上半年受“东丽风波”事件影响,日本对中国出口量有所减少。2022上半年出口虽有所增长,但涨幅并不明显,主要是受日本本土以及欧美需求增长的影响,日本出口到中国市场的碳纤维依然比较紧张。碳纤维织物进口量明显下滑是由于2021年碳纤维供给紧张,很多企业转而采购不受许可证影响的碳纤维织物,但随着全球供应逐渐恢复以及国产碳纤维供应增加,碳纤维织物进口明显减少。碳纤维预浸料进口同比增长,主要是由于日本碳纤维预浸料品质有保障,品牌效应好,但需要特别说明的是碳纤维预浸料一般贸易占比仅为13%,来/进料加工占比高达87%,可以看出主要流向是以代工为主体育用品行业。整体看,自日本进口的碳纤维产品以来/进料加工、保税贸易方式为主,占比为56%,主要用途依然是以代工为主的体育用品行业。

表3 2022年1-6月自中国台湾进口碳纤维产品情况表(吨)

2022年上半年,自中国台湾进口碳纤维产品2686吨,同比减少23%,分析原因主要是国内风电叶片需求有所减少以及价格因素共同影响。

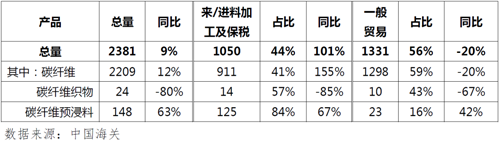

表4 2022年1-6月自韩国进口碳纤维产品情况表(吨)

2022年上半年,我国自韩国进口碳纤维产品2381吨,同比增长9%,主要出口企业为东丽韩国以及韩国晓星两家公司,产品主要是T700级碳纤维。进口量增长不明显主要原因之一也是受“东丽风波”事件影响,2021年上半年供应中国数量基数低,同时受韩国本土以及欧美市场需求增长,以及国内T700级碳纤维供应量加大的影响。

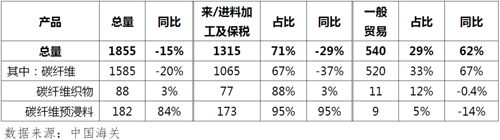

表5 2022年1-6月自美国进口碳纤维产品情况表(吨)

2022年上半年,我国自美国进口碳纤维产品1856吨,同比下降15%,其中碳纤维进口量下降约20%,主要原因是由于美国本土及欧洲主要客户的需求量增长,导致可出口中国的碳纤维量减少。随着全球航空业继续保持恢复,预计下半年美国可出口中国的碳纤维数量仍将继续维持在低位。

表6 2022年1-6月自墨西哥进口碳纤产品情况表(吨)

2022年上半年,我国自墨西哥进口碳纤维1847吨,同比增长17%,约200吨,出口企业为ZOLTEK公司,产品用途主要为风电领域,主要贸易方式为进料加工再出口。

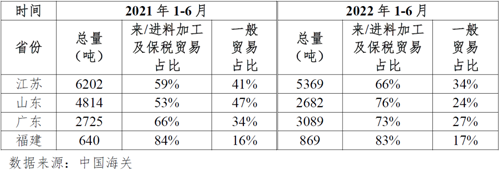

表7 我国碳纤维进口前4大省份情况表

2022年上半年,广东、江苏、山东、福建四省份合计进口碳纤维产品12009吨,占进口总量的81%。从贸易方式看,来进料加工、保税贸易方式占比均在65%以上,且数量占四省份进口总量71%。结合当地产业分析,山东、江苏的来进料加工主要应用于风电,广东、福建则主要应用于体育用品。

三、国产碳纤维产销情况

(一)产能情况

据不完全统计,2022年上半年国内碳纤维行业新增产能约19000吨,截止 6月底国内总产能约74700吨,其中1K/3K/6K专用实际产能约1900吨,12K/24K产能约29800吨,25K及以上大丝束产能约43000吨。下半年,国内相关企业宣布计划投产的产能仍约有40000吨,其中25K及以上大丝束碳纤维约11500吨,12K/24K约28500吨(部分产能还可转成25K以上大丝束),预计我国碳纤维产能或将达到11万吨,将超过日本在全球的产能(包括东丽收购的卓尔泰克的产能)。

(二)产能利用率及销售情况

据不完全统计,上半年国产碳纤维产量约21000吨,销售量约19000吨,结合碳纤维进口情况,国内消费量约为33700吨,占2021年总消费量的54%。鉴于部分12K/24K生产线用于生产T800级、M40级等高等级碳纤维带来的实际产量降低,个别企业装置检修,以及新增产能陆续投产,初步估算国内整体产能利用率约90%。从产品价格看,上半年国内主要碳纤维价格基本保持稳定,但考虑国内风电及体育用品用量减少,以及国内供应量增加的双重因素,预计下半年大丝束碳纤维价格会有所下降,但T700级及更高等级碳纤维价格将保持相对稳定。

(三)主要应用领域分析

1.风电叶片

上半年,多家国内企业发布了以碳纤维或者碳玻混拉板材大梁的叶片。2022年5月,运达股份联合中复连众下线YD110海上叶片(长110米);6月,明阳智能下线111.5米抗台风型海上叶片;7月,上海电气下线S112超长海上风电叶片(长达112米)。

但需要注意的是,自2022年起已取消海上风电国家补贴,虽有地方政府可自行补贴本地海上风电项目建设,但可以预见海上风电已进入平价时代,这就要求碳纤维企业不断提高技术,打造规模化成本优势,为海上叶片大规模使用碳纤维创造良好的基础条件。

2.光伏

在碳达峰碳中和目标引领和全球清洁能源加速应用背景下,上半年我国光伏产业总体实现高速增长。根据7月20日工信部发布的2022年上半年中国光伏产业运行情况,全国光伏产业链主要环节保持强劲发展势头,同比增幅均在45%以上。光伏发电装机30.88GW,同比增长137.4%,超过2021年1―10月装机总和,多晶硅产量36.5万吨,同比增长53.4%。硅片产量152.8GW,同比增长45.5%;电池片产量135.5GW,同比增长46.6%;组件产量123.6GW,同比增长54.1%。

受供需逐渐平衡影响,以及硅料的价格连续增长,主机生产企业成本压力增大,已将降本压力转移到前道碳纤维材料上,加上去年碳碳沉积企业以及下游企业的库存,上半年的预制体市场呈现了价格低,需求减少的现象。但鉴于光伏在中国能源的比重较大,以及“光伏制氢”概念影响,碳纤维在光伏领域的应用前景依然广阔。

3.压力容器

上半年,受疫情和地方政府补贴的影响,储氢气瓶发展并没达到预期,装车总量不足2000台。预计下半年会逐渐好转并继续保持增长的势头。压缩天然气(CNG)气瓶市场受国际油价上涨的利好因素,同比增长超过50%。

4.体育休闲

得益于欧洲体育产品特别是自行车补贴政策的推动,以及其他体育用品制造国的生产能力原因,2021年我国体育休闲领域碳纤维的需求火爆。2022年,随着需求增长逐渐回归正常,上半年的体育休闲领域碳纤维需求有所下降,且下半年有继续下滑的态势,但整体用量预计将回归到2020年水平或略有下滑。

四、重点企业主营业务保持增长

碳纤维主要龙头企业主营业务继续保持增长。威海光威复合材料股份有限公司上半年实现营业收入13.14亿元,同比增长2.42%,净利润5.06亿元,同比增长16.48%。吉林碳谷碳纤维股份有限公司上半年实现营业收入10.88亿元,同比增长144.03%,净利润3.35亿元,同比增长204.81%。江苏恒神股份有限公司上半年实现营业收入5.05亿元,同比增长24.83%,净利润1.16亿元,同比增长124.73%。

五、小结

整体来看,当前我国碳纤维产业依然保持积极发展态势,需求端的各个应用领域也保持一定增长,但要特别警惕过快的产能增长带来一定时间内的供需不平衡。此外,个别应用领域特别是能源领域,受产业结构以及产业链话语权影响,将不可避免对碳纤维价格有很大苛刻要求,而合适的价格又是促进相关应用领域产销增长的重要因素。过去几年,国产碳纤维的产能、品质已经被越来越多的产业领域所认可,笔者认为相关的碳纤维企业可以考虑出海,中国的碳纤维有能力,也应该参与到国际市场的竞争中,逐渐扩大中国碳纤维行业在全球的话语权。

另外,2022年不仅是碳纤维厂家的产能增长迅猛,中间材料厂商如织物、预浸料、预制体等产能也有大幅的新上及扩产增长,但产业的发展周期波动决定了会有更多的企业参与到激烈的竞争过程中,笔者认为一个产业的升级发展需要市场化的竞争,更多的企业会投入到产业需要的研发过程中来加速行业的优胜劣汰,对中国碳纤维复合材料参与到全球的竞争中会起到很大的促进作用。

最后,我国碳纤维产业在稳健发展的过程中,依然需要行业上下游的合作努力以及更多的对话,共同推进碳纤维复合材料在更广、更深领域的应用。(作者:陈宇航 中国化纤有限公司)