截至10月底,跟踪企业纺纱设备利用率91.6%,环比持平,同比下降3.13个百分点;织造设备利用率89.02%,环比下降1.88个百分点,同比下降2.85个百分点。其中,纺纱设备利用率高于85%的企业占比77%,环比增加1个百分点;织造设备利用率高于85%的企业占比67%,环比下降4个百分点。

三、产品销售及库存情况

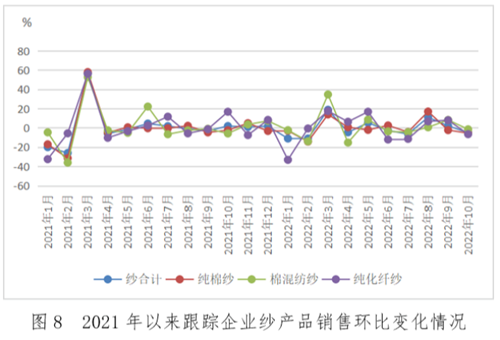

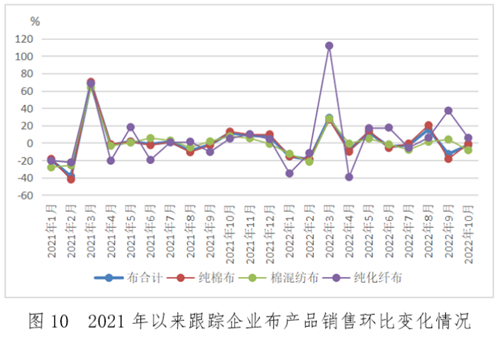

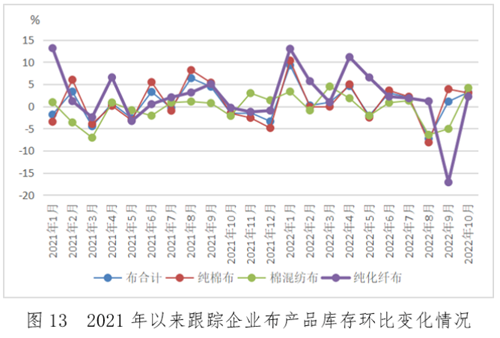

跟踪数据显示,10月纱销售量环比下降5.01%,布销售量环比下降2.61%,纱库存环比下降1.8%,布库存环比增长3.17%。10 月份,终端市场订单下达不及预期,下游观望为主,谨慎采购,采购备货减少,布库存累积增多。

纱、布价格疲软,继续下跌。10月31日,32支纯棉普梳纱价格22710元/吨,较9月30日下跌890元/吨;30支纯粘胶纱价格17350元/吨,下跌100元/吨;32支纯涤纶纱价格11400元/吨,下跌150元/吨;全棉坯布32*32 130*70 2/1 47"斜纹4.66元/米,下跌0.34元/米。

集群篇

根据对集群情况的跟踪调查,10月集群生产运行情况与行业基本一致,设备利用率下降。

一、设备利用情况

跟踪数据显示,10月集群内开工企业数量同比下降0.3%,从业人员数量同比下降8.6%,其中规上企业从业人员数量同比下降10.5%。

集群企业设备利用率平均在76%左右,环比下降2个百分点,同比下降5.6个百分点,其中规上企业在77%左右。

二、纱、布产能及产量情况

跟踪集群纺纱产能同比下降1.2%,织布产能同比增加3.8%。

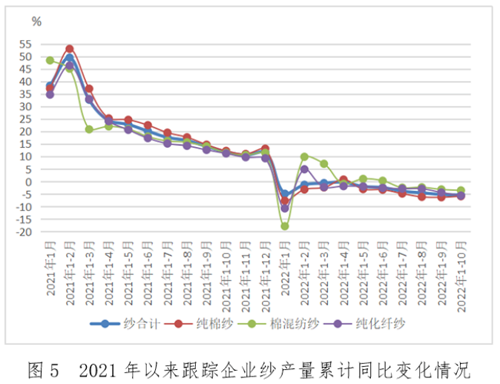

产量方面,集群企业各类纱线产量1-10月累计同比下降4.8%,其中规上企业累计同比下降4.9%;布产量累计同比增长4.4%,规上企业累计同比增长3.1%。

三、后期生产计划

市场进入传统淡季,消费低迷,内销订单增量不足,部分企业反馈外销订单尚可,但整体在手订单较少,且下游压价现象较多,企业盈利艰难。近期,国务院联防联控机制综合组发布了进一步优化疫情防控工作的20条措施,随着这些措施有效落实,有利于维护正常生产生活秩序,有利于市场需求恢复和经济循环畅通,内销市场有望得到改善。企业将持续关注籽棉收购成本、新棉公检及下游消费情况,合理安排原料采购及生产。

本报告数据均来源于中国棉纺织行业协会,涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约75%,具有行业代表性。