中国棉纺织行业协会(简称“中棉行协”)跟踪的“重点企业”和“重点集群”数据显示,1-4月份,棉纺织行业坚持稳中求进工作总基调,多数生产需求指标同比增速提升,但4月份纺织行业仍处于低速恢复期,下游消费未现明显好转,市场预期及订单出现波动。

一、“重点企业”原料采购、消耗及库存情况

1、原料采购同比增,环比降

1-4月份,“重点企业”原料采购同比增长14.03%,比1-3月份加快2.76个百分点,其中,棉花同比增长26.44%,比1-3月份加快3.68个百分点,以化纤为代表的非棉纤维同比下降1.61%,降幅比1-3月份收窄4.99个百分点。4月份,“重点企业”原料采购环比下降10.48%,其中,棉花环比下降15.14%,以化纤为代表的非棉纤维环比下降2.89%。4月份,在新疆棉花目标价格补贴政策落地的提振以及新疆低温降雨降雪天气等因素影响下,国内棉花期现货价格上涨强劲,重心逐渐上移,纺织企业采购意愿不强,以刚需补库为主。

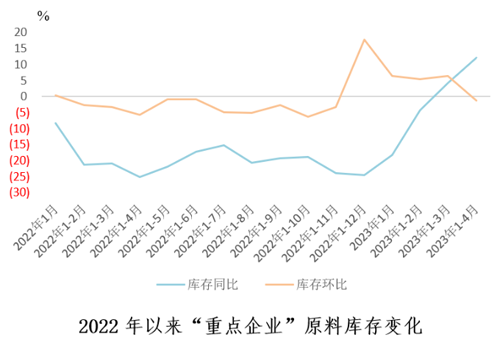

2、棉花消耗及库存增长,化纤消耗及库存下降

1-4月份,“重点企业”原料消耗同比增长6.66%,比1-3月份加快3.7个百分点,其中棉花消耗同比增长14.04%,比1-3月份加快5.92个百分点;以化纤为代表的非棉纤维消耗同比下降2.84%,降幅较1-3月份收窄2.6个百分点。4月份,“重点企业”原料消耗环比下降1.10%,其中,棉花消耗环比增长1.37%,以化纤为代表的非棉纤维消耗环比下降4.53%。

1-4月份,“重点企业”原料期末库存同比增长12.09%,比1-3月份加快7.81个百分点,其中,棉花库存同比增长17.68%,以化纤为代表的非棉纤维库存同比下降1.77%。4月份,“重点企业”原料期末库存环比下降1.23%,其中,棉花库存环比下降1.94%,以化纤为代表的非棉纤维库存环比增长0.94%。4月份,原料采购与消耗均处于下降状态,棉花消耗降幅明显小于采购,因此原料库存小幅下降。

二、“重点企业”纱和布生产、销售及库存情况

1、纱产量同比增环比降,布产量同环比均增

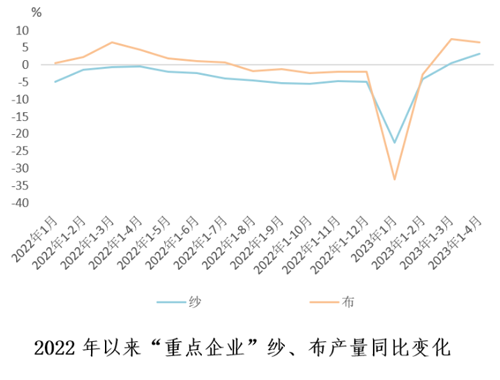

1-4月份,“重点企业”纱产量同比增长3.21%,比1-3月份加快2.65个百分点,其中,纯棉纱和棉混纺纱产量同比分别增长7.08%和8.94%,纯化纤纱产量同比下降5.79%。1-4月份,“重点企业”布产量同比增长6.60%,比1-3月份放缓0.90个百分点,其中,纯棉布和纯化纤布产量同比分别增长9.41%和14.77%,棉混纺布产量同比下降3.60%。

4月份,“重点企业”纱产量环比下降4.73%,其中,纯棉纱、棉混纺纱和纯化纤纱产量分别下降1.88%、10.55%和4.99%。4月份,“重点企业”布产量环比增长1.03%,其中纯棉布、棉混纺布和纯化纤布产量环比分别上涨0.16%、2.05%和18.18%。4月份,下游消费未现明显好转,市场购销逐渐呈现出走淡迹象,企业订单减少。

2、纱、布销售同比增,环比降

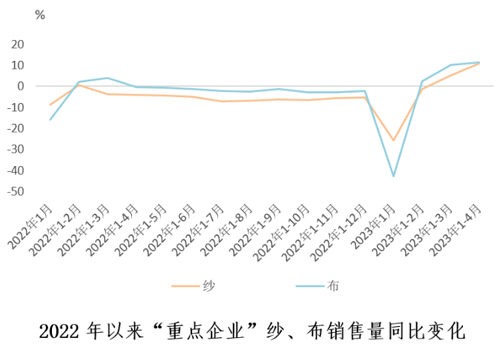

1-4月份,“重点企业”纱销售量同比增长10.91%,比1-3月份加快5.64个百分点,其中,纯棉纱、棉混纺纱和纯化纤纱销售量同比分别增长16.15%、13.05%和1.70%。1-4月份,“重点企业”布销售量同比增长11.34%,其中,纯棉布和纯化纤布销售量同比分别增长15.29%和20.88%,棉混纺布销售量同比下降2.22%。

4月份,“重点企业”纱销售量环比下降5.33%,其中,纯棉纱、棉混纺纱和纯化纤纱销售量环比分别下降1.69%、13.52%和5.41%。4月份,“重点企业”布销售量环比下降4.23%,其中,纯棉布和棉混纺布销售量环比分别下降4.70%和3.36%,纯化纤布销售量环比增长3.85%。4 月份,市场需求减弱,纱、布价格稳中下滑,企业优惠出货增加。

3、纱库存同环比均降,布库存同比降环比增

1-4月份,“重点企业”纱期末库存同比下降15.64%,降幅比1-3月份收窄25.53个百分点,其中,纯棉纱和纯化纤纱期末库存同比分别下降30.58%和5.29%,棉混纺纱期末库存同比增长0.81%。1-4月份,“重点企业”布期末库存同比下降10.26%,降幅比1-3月份扩大4.48个百分点,其中,纯棉布和棉混纺布期末库存同比分别下降17.15%和0.58%,纯化纤布期末库存同比增长26.73%。

4月份,“重点企业”纱期末库存环比下降1.39%,其中,纯棉纱期末库存环比下降7.06%,棉混纺纱和纯化纤纱期末库存环比分别增长3.42%和1.75%。4月份,“重点企业”布期末库存环比增长1.07%,其中,纯棉布、棉混纺布和纯化纤布期末库存环比分别增长0.38%、1.77%和3.73%。4月份,行情清淡,织造企业常规品种生产增加,同时随着销售量减少,库存量逐渐增加。

三、“重点集群”生产情况

1、设备利用情况

1-4月,“重点集群”开工企业数量同比增长2.4%,其中规上企业同比增长1.7%;从业人员数量同比下降6.4%,其中规上企业同比下降10.0%。1-4月,“重点集群”设备利用率平均在89%左右,同比增长0.6个百分点,规上企业设备利用率与全行业一致,同比持平。

2、纱、布产能及产量情况

1-4月,“重点集群”纺纱产能同比增长2.7%,织布产能同比增长2.1%。产量方面,1-4月,“重点集群”各类纱线产量同比增长2.8%,其中规上企业累计同比增长1.8%;布产量同比增长0.8%,其中规上企业同比增长0.1%。

总体来看,“重点集群”的生产运行情况与“重点企业”基本一致,设备利用率保持在较好水平,但当前纺织行业仍处于低速恢复期,需求侧复苏动能明显不足,致使供给端同步走弱。在经济复苏动力不足、风险增多的情况下,纺织行业运行保持平稳恢复态势压力较大。

本报告数据均来源于中国棉纺织行业协会,涉及260余户棉纺织企业及全国约15个产业集群数据,纺纱产能合计占全国棉纺织行业的比重约75%,具有行业代表性。