牛爽欣 张倩/文

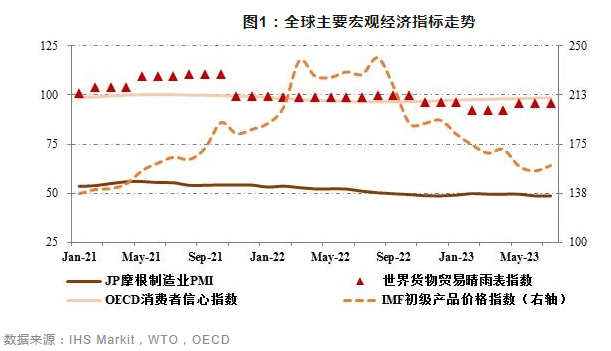

2023年上半年,全球经济在服务业稳定复苏、国际供应链恢复通畅以及通货膨胀水平逐步回落支撑下维持低速增长,但主要经济体央行持续加息对经济复苏的负面影响持续显现,消费端复苏依旧乏力,制造业及商品贸易景气低迷。全球制造业景气指数连续11个月处于收缩区间,7月J.P. Morgan制造业采购经理指数(PMI)为48.7,其中新出口订单指数仅为46.3,均降至今年以来新低;美国、德国、日本制造业PMI全部处于紧缩区间。经合组织(OECD)消费者信心指数回升至98.5,但仍连续第24个月低于荣枯线。世界贸易组织(WTO)5月发布的全球货物贸易晴雨表指数为95.6,低于100趋势水平。国际大宗商品价格持续回落,7月国际货币基金组织(IMF)初级产品价格指数为158.7,较上年同期大幅下降69.7个百分点。

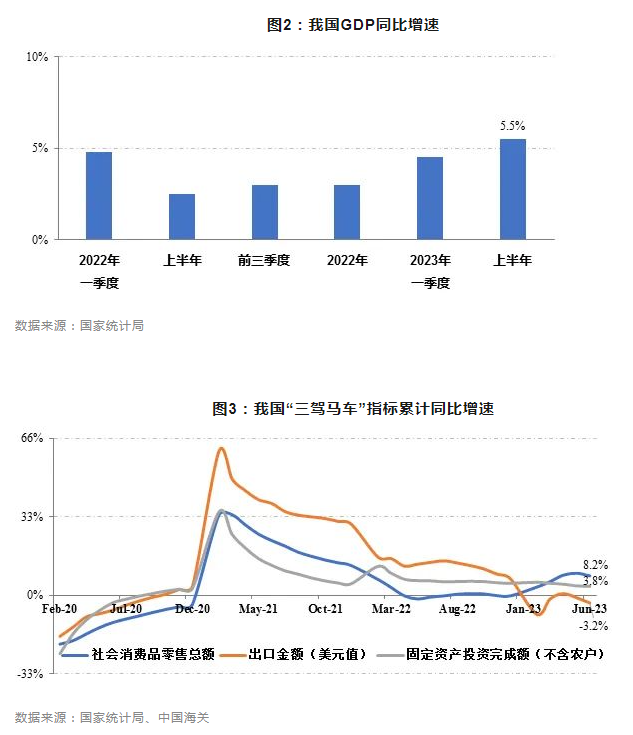

随着经济社会全面恢复常态化运行,今年以来我国宏观经济总体呈现恢复向好态势,工业生产及内销形势均实现较好回升。统计数据显示,上半年我国GDP同比增长5.5%,增速较上年同期和今年一季度分别回升3和1个百分点,经济增速居于全球前列;同期,规模以上企业工业增加值、社会消费品零售总额同比分别增长3.8%、8.2%,增速较上年同期分别回升0.4和8.9个百分点,较一季度分别回升0.8和2.4个百分点。但二季度以来,受外需疲弱、内生动力不足影响,我国出口形势承压,企业利润修复缓慢、市场预期不稳等问题较为突出,经济持续向好基础仍待巩固。上半年,全国商品出口总额(美元计价)同比减少3.2%,增速较上年同期和今年一季度分别下滑17.1和1.7个百分点;规模以上企业利润总额同比减少16.8%,降幅较今年一季度收窄4.6个百分点;固定资产投资完成额(不含农户)同比仅增长3.8%,增速较上年同期和今年一季度分别回落2.3和1.3个百分点。7月我国制造业PMI为49.3%,仍位于收缩区间,其中新出口订单指数为46.3%,连续第5个月环比下降。

纺织行业经济运行整体承压恢复,主要指标大部分仍处于负增长区间,但走势有所分化。行业内销依旧保持较快增长,生产和效益指标虽呈负增长态势,但降幅持续收窄;出口降幅有所加深,投资信心仍较为低迷。目前,市场淡季特征依旧明显,订单整体不足并呈两极分化状态,产成品销售速度有所放缓,库存仍在累升,产业链部分环节开机率有所下调,市场竞争较为激烈。

展望全年,纺织行业经济运行有望在传统市场旺季支撑下逐步企稳,但不确定性仍然存在。我国宏观经济基本面长期向好,扩内需系列政策落实显效,均有利于行业内销保持较好增长,但由于消费韧性有待稳固,内销增速阶段性回落概率较大。受国际市场需求低迷、零售库存高位、国际供应链竞争加剧等因素影响,纺织行业出口将维持负增长态势。秋冬市场旺季如能带动订单阶段性好转,行业生产降幅有望进一步收窄。在“宽供给、低需求”背景下,纺织行业产成品价格将维持弱势,企业盈利压力较难实质改善。