2024年一季度,全球经济增长持续放缓,在多重风险和不确定性中展现出复杂多变的格局;国内经济在宏观政策的协同发力下实现“开门红”,呈现稳中向好的态势。我国产业用纺织品行业经济运行呈恢复性增长和稳步复苏态势,行业工业增加值延续增长势头,多项主要经济指标回升向好,出口呈现回暖迹象。

生产方面,根据国家统计局数据,1-3月非织造布市场需求持续复苏,行业开工情况良好,规模以上企业的非织造布产量同比增长9.7%;1-3月汽车产销两旺,带动规模以上企业的帘子布产量同比增长17%,继续保持两位数增长。

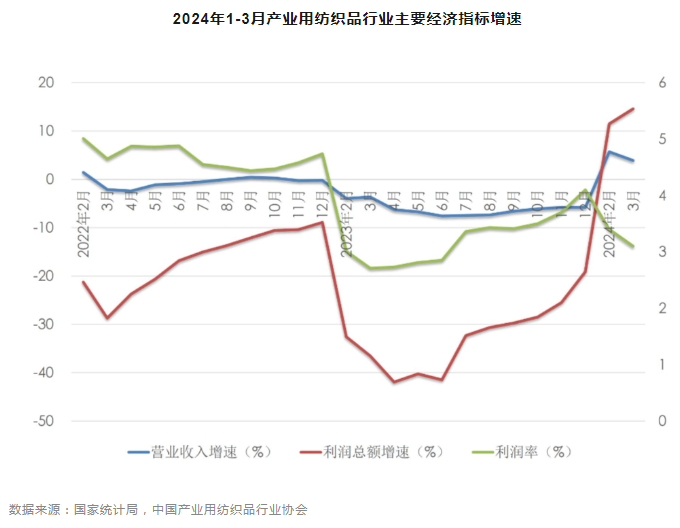

经济效益方面,根据国家统计局数据,1-3月产业用纺织品行业规模以上企业的营业收入与利润总额分别同比增长3.9%和14.6%,行业盈利能力显著改善,营业利润率为3.1%,同比增长0.3个百分点。

分领域看,1-3月非织造布规模以上企业的营业收入与2023年一季度基本持平,但盈利能力持续承压,利润总额同比下降24.4%,营业利润率为1.6%,同比下降0.5个百分点;绳、索、缆行业延续良好发展势头,规模以上企业的营业收入和利润总额分别同比增长21.7%和79.8%,增速均为行业最高水平,营业利润率为2.3%,同比增长0.7个百分点;纺织带、帘子布规模以上企业的营业收入和利润总额分别同比增长3.9%和20.8%,营业利润率为1.9%,同比增长0.3个百分点;篷、帆布规模以上企业的营业收入同比下降0.4%,利润总额同比增长27.4%,营业利润率为5%,同比增长1.1个百分点;过滤、土工用纺织品所在的其他产业用纺织品规模以上企业的营业收入和利润总额分别同比增长12.1%和42.3%,6%的营业利润率为行业最高水平。

国际贸易方面,根据中国海关数据(海关8位HS编码统计数据),2024年1-3月我国产业用纺织品行业的出口额为98.3亿美元,同比增长2.8%;1-3月行业进口额为11.3亿美元,同比下降8%。

分产品来看,产业用涂层织物是行业出口金额最大的产品,出口额达到12亿美元,同比增长10.5%;毡布/帐篷的出口额为11.3亿美元,出口额增速发生波动,同比下降1.4;非织造布的海外需求持续复苏,出口量为34.4万吨,同比增长18.3%,出口额为9.7亿美元,同比增长7.2%;一次性卫生用品(尿裤、卫生巾等)出口额为8.2亿美元,同比增长3.5%,其中成人尿裤出口额同比增长18%;传统产品中,帆布、革基布、产业用玻纤制品的出口有不同程度的增长,线绳(缆)带纺织品和包装用纺织品的出口额同比小幅下降;擦拭材料海外市场保持活跃,擦拭布(不含湿巾)的出口额为3.9亿美元,同比增长21.9%,湿巾的出口额为2.2亿美元,同比增长37.8%。

当前,国际经济环境仍面临复杂性和不确定性,但一些先行指标显示,全球经济正在回暖,3月份全球制造业采购经理人指数为50.6%,连续3个月回升;国内经济总体呈现回暖态势,工业生产稳步增长,在各项促消费政策措施落实落地的带动下,消费潜力加速释放。展望二季度,支撑一季度经济起步平稳的有利因素依然将发挥作用,尤其是国家出台的推动大规模设备更新和消费品以旧换新行动方案相关政策的落地,会给相关产业带来积极影响,但行业仍需警惕终端消费偏弱以及部分领域供需失衡所带来的影响,行业盈利能力仍然面临一定压力;全球贸易正呈现出趋稳改善的迹象,2023年全球贸易的萎缩催生了各国新的补库存需求,短期内行业出口有望继续保持增长。预计,2024年二季度产业用纺织品行业将保持平稳复苏的运行态势,行业的生产和销售将继续保持在合理增长区间,行业的出口将维持中低速增长。